下周11只新股发行,解禁市值近560亿元!受访机构:当前调整只是中场休息

- 19

- 2023-02-19 22:00:44

- 201

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

本周,全球股市普遍呈现震荡回落态势,美股、港股和A股市场多数股票出现下跌。在震荡调整中,A股市场将如何运行呢?有哪些投资机会呢?

受访机构普遍认为,当前的调整只是“中场休息”,A股调整结束后仍可能开启新的行情阶段。

山西证券认为,近期A股走势承压、波动加剧,板块热点轮动较快。市场正逐步走出修复行情,各板块机会相对均衡,更看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的。配置中建议紧扣经济结构转型主线,延续高景气逻辑的赛道和基本面修复弹性较大的行业有望持续表现。

中金公司表示,展望后市,对市场中期预期仍偏积极,当前市场估值虽有修复但仍低于历史均值,对后续市场演绎不用过于谨慎,中期市场机遇大于风险。后续继续关注中国经济活动的修复情况、政策预期,海外关注主要市场的增长压力和紧缩政策退坡预期。

申万宏源证券认为,当前的调整只是“中场休息”,调整结束后仍可能开启新的行情阶段。下一阶段行情的驱动力,可能来自数据改善持续验证,二季度经济内生动力改善预期有望持续强化。建议投资者为下一阶段行情积极准备,增量配置地产及地产链、周期Alpha等方向。

本周市场回顾

1.股票市场

A股市场:本周(2月13日-17日,下同),A股延续震荡整理格局,三大股指全线下跌。上证指数累计周跌幅达1.12%,报3224.02点;深证成指累计周跌幅达2.18%,报11715.77点;创业板指累计周跌幅达3.76%,报2449.35点。

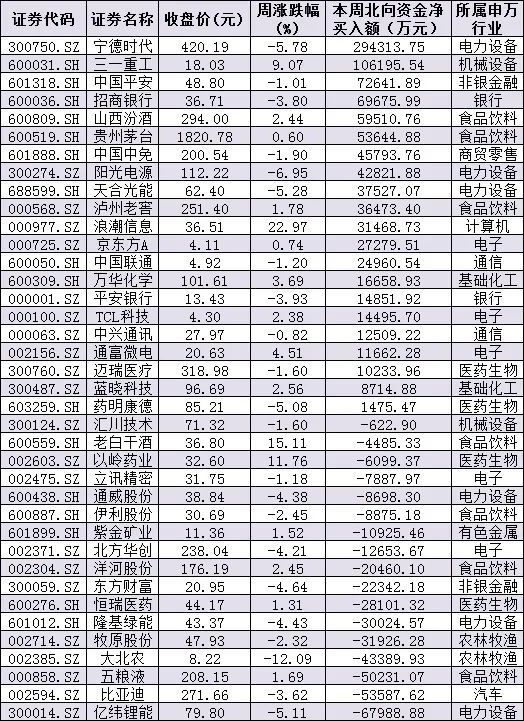

资金方面,周五,北向资金净买入金额达20.29亿元,其中,沪股通净买入6.26亿元,深股通净买入14.03亿元。本周北向资金累计净买入金额达82.51亿元。从前十大成交活跃股来看,本周,宁德时代、三一重工等2只个股,北向资金净买入金额均超10亿元。另外,亿纬锂能、比亚迪、五粮液等个股遭北向资金净卖出金额均超5亿元。

本周(2月13日-2月17日)沪、深股通前十大成交活跃股交易情况

制表:张颖

从申万一级行业来看,本周有7个行业实现上涨,其中,美容护理行业周涨幅居首,达3.53%,紧随其后的是食品饮料行业,累计周涨幅达1.62%。另外,电力设备、电子、房地产等三行业指数累计周跌幅居前,均超3%。

与此同时,统计显示,下周(2月20日-24日)共有56家公司限售股陆续解禁,按最新收盘价计算,解禁市值为559.14亿元。从解禁市值来看,华峰测控(87.25亿元)、百奥泰(78.25亿元)、良品铺子(66.38亿元)等公司解禁金额均超60亿元,位居前三位。解禁股数居前三位的是京东方A(7.18亿股)、太阳能(5.88亿股)、长城证券(3.84亿股)。

下周解禁金额超10亿元的公司情况

制表:张颖

根据发行安排,下周(2月20日-24日)有11只新股发行。其中,沪市主板有4只,深市主板有3只,科创板和创业板各有2只。

下周(2月20日-24日)11只新股发行情况

制表:张颖

港股市场:

周五,港股早盘冲高后掉头向下,午后跌势持续扩大,恒生指数收盘跌1.28%报20719.81点,周跌幅达2.22%;恒生科技指数跌2.51%,周跌幅达2.4%;恒生国企指数跌1.39%,周跌幅达1.89%。

海外市场:

周五,美国三大股指收盘涨跌不一,道指涨0.39%报33826.69点,标普500指数跌0.28%报4079.09点,纳指跌0.58%报11787.27点。本周,道指跌0.13%,标普500指数跌0.28%,纳指涨0.59%。

周五,欧股收盘全线下跌,德国DAX指数跌0.33%报15482点,法国CAC40指数跌0.25%报7347.72点,英国富时100指数跌0.1%报8004.36点。本周,德国DAX指数涨1.14%,法国CAC40指数涨3.06%,英国富时100指数涨1.55%。

周五,亚太主要股市收盘全线走低。韩国综合指数下跌0.98%,报2451.21点,本周累计下跌0.56%;日经225指数跌0.66%,报27513.13点,周跌0.57%;澳洲标普200指数跌0.86%,报7346.80点,周跌1.15%;新西兰NZX50指数跌0.11%,报12144.66点,周跌0.28%。

2.债券市场

周五,中证转债指数收盘跌0.74%,成交额711.41亿元,本周累计跌1.63%。

周五,国债期货窄幅震荡、小幅收跌。数据显示,10年期主力合约跌0.03%,5年期主力合约跌0.05%,2年期主力合约跌0.04%。全周来看,10年期主力合约涨0.19%,5年期主力合约涨0.09%,2年期主力合约跌0.02%。

中信固收分析认为,金融数据反映出融资需求和经济修复依然存在结构性的压力。综合来看,数据本身不构成利率上行的驱动力,而反映出的问题则指向货币政策持续支持,在更强的信号出现前,伴随资金面缓和,利率可能有所修复。

3.外汇

周五在岸人民币兑美元16:30收盘报6.8818,较上一交易日跌302个基点,本周累跌819个基点。人民币兑美元中间价报6.8659,调贬140个基点,本周累计调贬775个基点。在岸人民币兑美元夜盘收报6.8661。

4.大宗商品

周五,国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.03%报1851.3美元/盎司,COMEX白银期货涨0.05%报21.72美元/盎司。本周,COMEX黄金期货跌1.24%,COMEX白银期货跌1.61%。

周五,国际油价全线下跌,美油3月合约跌2.77%,报76.56美元/桶。布油4月合约跌2.42%,报83.08美元/桶。本周,美油3月合约跌3.96%,布油4月合约跌3.81%。

本周,LME铜涨1.71%,LME锌涨1.27%,LME镍跌7.79%,LME铝跌2.07%,LME锡跌5.85%,LME铅跌0.36%。

发表评论