六合彩:自有品牌是零售商决胜的关键

- 19

- 2023-03-24 20:22:05

- 194

图片来源@视觉中国

文 零售商业财经,作者 王拓,编辑 鹤翔

随着全球贸易环境、中国宏观经济发生巨大变化,中国零售业迭代升级,新兴业态层出不穷,消费者多元化需求被不断满足。

“商品与服务”、“变革和创新”始终是零售业孜孜以求的发展方向与目标,面对当下市场中不断涌现的新消费品牌、新消费场景和新消费渠道,我们看到,越来越多的零售企业躬身入局自有品牌,与此同时,国内消费者对于自有品牌的认知度也显著提升。

3月22日,第十五届全球自有品牌产品亚洲展上发布的《中国自有品牌发展研究报告(2022至2023)》显示,2022年中国消费者对自有品牌“非常了解+有所了解”的占比为90.45%,较2021年上升10.67%。

此外,我国自有品牌开发实现了快速发展,品种增加,单品规模扩大,产品实现了系列化,出现了新渠道与新品类。

毋庸置疑,在比拼“商品力”的当下,自有品牌已然成为零售商成长的超级引擎。至于能否真正理解自有品牌的定位与价值,厘清自有商品与自有品牌的差异,协同好品牌与渠道的关系,对于零售企业构建生态力来说具有重要意义。

01 品牌与渠道的双向奔赴

传统品牌通常在多种渠道都有投放,由此产生了一个问题:如果商家们都卖同样的产品,那么消费者去哪儿都行。这也让不少零售商开始思考如何形成自己独特的品牌及渠道优势?

在电商尚未渗透进社会方方面面的时候,萌芽期的自有品牌只是零售商自己创立并使用的品牌,其目的在于降低商品成本、控制商品质量、提升顾客忠诚度、制衡部分供应商。

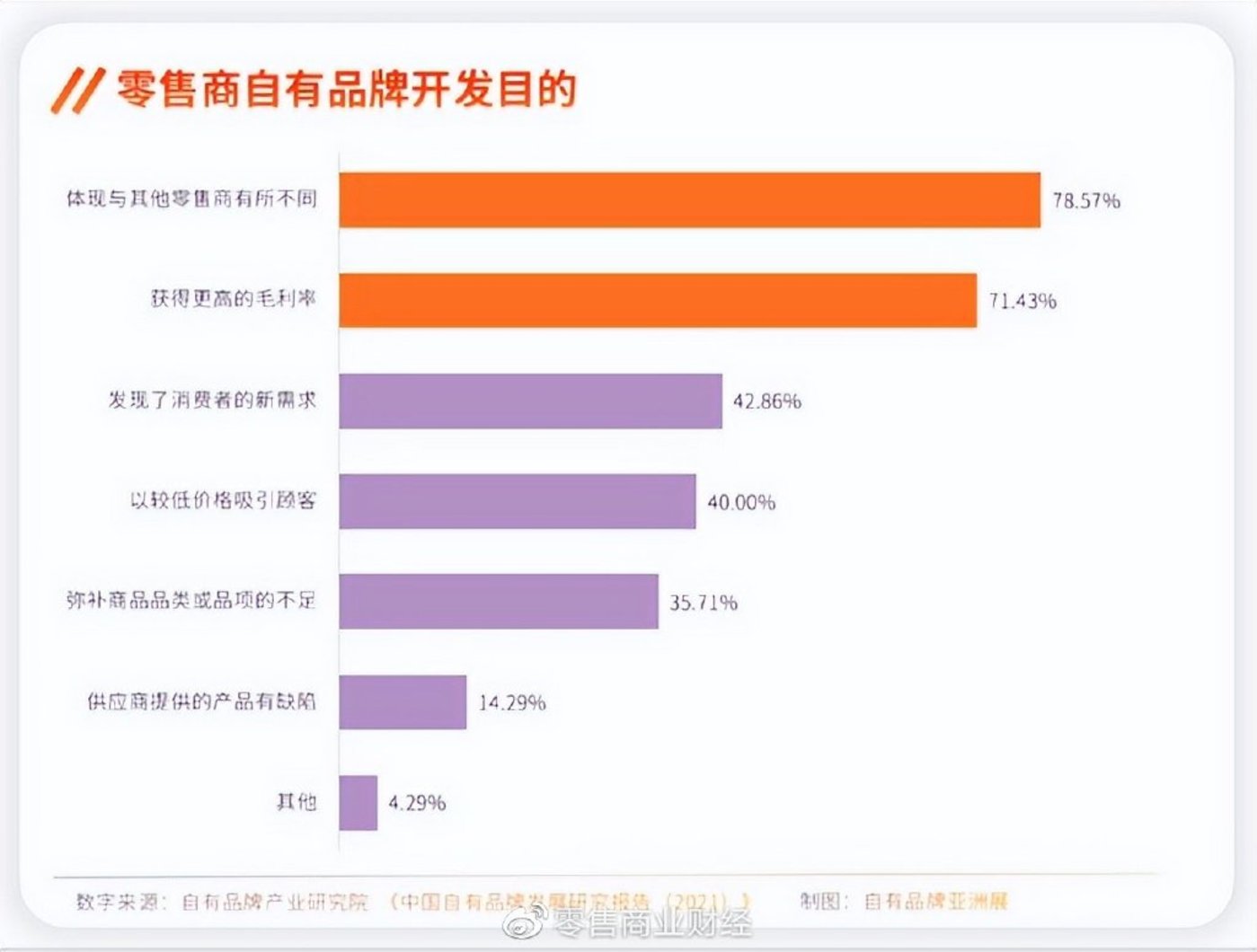

零售商自有品牌开发目的 图源:自有品牌亚洲展

但在2003年非典过后,中国电商行业进入大爆发期,大众消费习惯被逐步改变。电商平台以厂家直连消费者的高效模式将部分商品的价格降了下来,其中,自有品牌商品在互联网上发挥了较大的价值。

这一阶段,供应商、制造商通过品牌品类化,对那些销量大、购买频繁、产品标准度高的商品进行简单的功能升级、包装升级,这一品类被称为“网货”、“淘品牌”、“网络原创产品”在电商平台的流量加持下迅猛发展。

实体零售店凭借正品保障、短保商品的服务优势尚能抵御“网货”冲击。可社区团购兴起后,实体零售店彻底慌了。原因在于,社区团购进一步缩短了商品流通链路。

“绝对的低价+高频刚需”的特性使得社区团购的生意愈发火热,对于那些不具任何壁垒的线下零售店来说,商品与社区团购趋同,价格又比社区团购高,顾客选择社区团购是必然。自然不可避免地失去了客源。

在传统零售如火如荼展开数字化转型之际,即时零售的兴起让实体门店的商品可以通过第三方履约平台实现送达。

但可怕的是,如果消费者养成了快消食品上即时零售平台、百货商品上传统电商、生鲜果蔬上社区团购买的消费习惯,那留给实体门店的将会是什么样的局面。

一种残酷的景象是,线下零售或被全面替代,留下的将是一些具备前置仓功能且位置还可以的门店,大量的门店将会被算法淘汰,被平台的前置仓替代。

但如果自身拥有较为强势的自有品牌体系,也许会产生不一样的景象。从那些有招牌菜的特色餐厅,亦或者是经久不衰的百年老店里,我们可以获得一种理解自有品牌的新视角。

不分春夏秋冬、严寒酷暑,“宁可排着长队,也要吃到好味道”正是大家不约而同选择百年老店最根本的原因。如果将百年老店的拳头产品视作自有品牌,那么无论电商平台的竞价排名如何设置,也阻挡不了饕客们的精准搜索。

基于特色产品的核心竞争力,企业不仅能牢牢掌握定价权,整体毛利率不会受到线上平台的限制,更不会陷入第三方平台“挟流量以令门店”的恶性循环。

至于那些使用着料理包、对半成品预制菜进行二次加工的普通餐厅,其零售逻辑在于只提供了经营场地和简单的复热操作,看似门店成本低,但在品牌竞争愈发激烈、获客成本水涨船高的当下,同质化产品只能依靠低价和疯狂的营销艰难求生。

显然,从餐饮业到零售业,“人无我有”的好产品是老字号的核心资产,更是零售企业“吸粉”的秘诀。

品牌与渠道的双向奔赴,使得自有品牌很直观地为渠道带来了排他性和客流量,消费者购买去专属渠道购买自有品牌商品不再是出于价格考虑,而是真正地认为自有品牌更好,更值得购买。

02 “人无我有”的品牌心智

纵观Costco、7-ELEVEn、盒马等零售品牌,近年来他们通过独特的商品力培养了一波固定的消费群体,消费者对企业自有品牌的认知度、忠诚度也逐年提升,甚至这些自有品牌无论入驻了哪类线上渠道,消费者都会以关键词去检索产品,同时还带动了其他关联商品的销售。

在零售行业的价值链中,自有品牌扮演了何种角色?

一般来说,零售行业价值链由制造商、品牌商、批发商、零售商四个环节构成了,每一环节都有其合理的利润空间。

20世纪70年代以后,沃尔玛利用规模效应反向整合批发商、零售商两大环节,进而构建了从品牌商直通消费者的销售渠道。此后,众多零售企业开始将眼光投向价值链的上游——品牌商。

沃尔玛自有品牌惠宜(Great Value) 图源:企业

从最初的OEM定制、品牌模仿、低价“捡漏”,到后来的平起平坐、降维打击,渠道的自有品牌在与品牌商的博弈中不断深化,并促使消费者形成了“只有这里才有得卖”的产品心智。

当然,在这个过程中,零售企业究竟是从零售商的角度还是消费者的角度去发展自有品牌,很大程度上决定了给消费者心中种下的种子是自有商品还是自有品牌,最常见的有两大误区:

误区一,将自有品牌片面视作带来高毛利的自有商品,而非满足消费者对极致性价比的要求。

我们都知道,自有商品的毛利率更高,很多零售企业持续增加自有商品的比例,其目的是为了提高毛利率,以获得更多的利润空间。

恰如中国连锁经营协会创会会长、监事会主席郭戈平女士所言,如果每一个商品我们都想获得更高的毛利,在某种程度上,我们完全是从利润的角度来看自有品牌。自有品牌的核心KPI是从销售毛利、销售占比统筹设计的,制定什么样的KPI考核指标和优先顺序,决定了我们在自有品牌的战略考虑。

再者,自有商品做的是品类,而自有品牌做的是品牌。品牌需要准确定位,并长期地向消费者传达自身个性,稳固品牌文化。

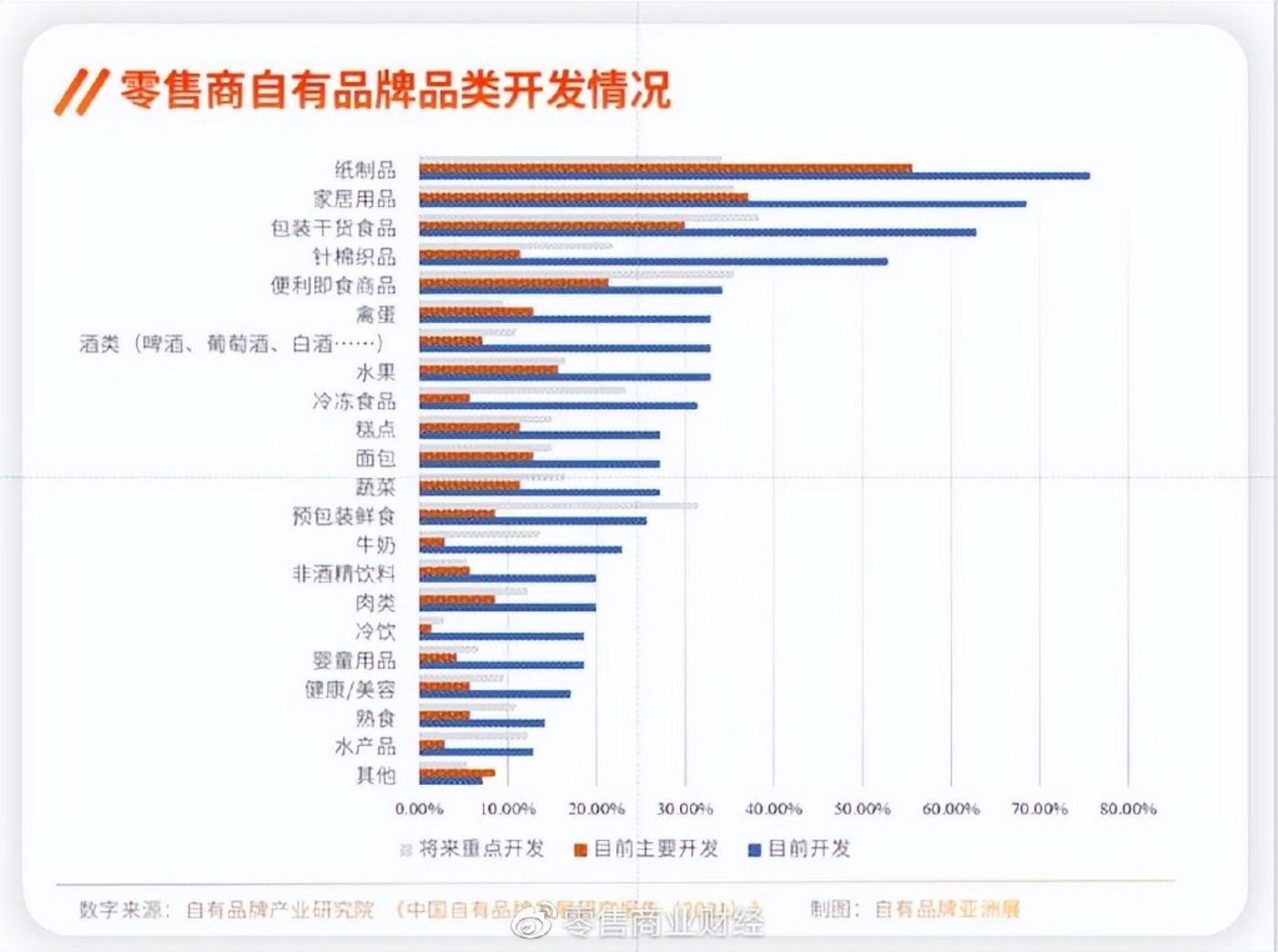

零售商自有品牌品类开发情况 图源:自有品牌亚洲展

以中国汽水市场为例,两乐(可口可乐、百事可乐)占据了超过90%份额,其中可口可乐独占六成牢牢占据品类霸主的位置。究其根本,两乐已经成为了一种文化,根植在消费者的心智中,无法被取代。

误区二,割裂零售品牌与自有品牌的衍生关系。

品牌已经成为消费者在选择自有品牌综合零售商时考虑的关键因素。中国消费者更愿意选择拥有强大品牌影响力和知名度、较高产品质量、持续消费者交互、国际业务覆盖及广阔销售网络的知名零售商。

自有品牌以平台品牌背书,消费者对于平台与自有品牌的信赖度可以相互转化。因此,具备竞争力的高性价比、优质和设计出众的品牌将吸引消费者不断增强品牌粘性,增加复购。

03 未来竞争,赢在自有品牌

一个品牌能做大、做强,绝对是有其独特、核心的基因所在。未来零售业的竞争,自有品牌无疑是“核武器”般的存在。

究竟该如何打造自有品牌?如何在漫长持久的品牌建设中赢得市场口碑?国内外优秀零售企业的探索实践,给了我们不少启发。

2019年,上海首家Costco门店开业引发“抢购风潮”的盛况刷爆社交媒体。令人啧啧称奇的是,开业当日虽是工作日,但店内人山人海,店外几公里也被堵得水泄不通,堪称现象级事件。

作为全球第三大零售商、美国第一大连锁会员制仓储量贩零售商,尽管付费会员体系是Costco成功的因素,但是撑起会员体系的正是其商品。换句话说,Costco被“挤爆”离不开其自有品牌Kirkland Signature(科克兰)的独家优势。

巴克莱银行分析师凯伦·肖特表达了同样的观点:“Kirkland就是消费者去Costco的原因,并不是每种自有品牌都有这种待遇和能量的”。

在保证产品质量一流的情况下,继续提高并保持公司整体价格优势,是Costco在1995年推出自有品牌的契机。至今为止Kirkland已涵盖包括服装、行李箱、杂物、家庭用品等在内的14大类商品。

Costco通过与世界各地供应商进行合作代工方式生产,一旦发现具有市场空间且价格仍有下降空间的优质商品,便自行开发。其自有品牌始终坚持低价原则,价格低于品牌替代品的20%至30%,毛利率也绝对不会超过14%。

2021年,自有品牌Kirkland达到590亿美元,占商品净销售额的31%,同比增长13.5%。也就是说,Costco有三分之一的商品都是自己的品牌,这也难怪它成为了被查理·芒格疯狂吹捧的商业体。

毫无疑问,自有品牌对Costco“优质低价”的商业定位提供了有力支撑。至于Costco将毛利率控制在10%左右的举措则进一步证明了给消费者谋福利的初衷。

除了Costco,在便利店行业,也有一家“灯塔”企业——7-ELEVEn。

7-ELEVEn利用得天独厚的研发实力,打造适应国内不同区域消费者口味的自有品牌。数据显示,其自有品牌占比达68%,食品销售额占比近70%。

7-ELEVEn便利店海外业务发展情况 图源:企业

便利店的核心要义是“便利”,无论是距离上的便利,还是商品上的便利。为了培养消费者“非你不可”的习惯,便利店品牌就要开发出特色商品、特色服务,创造差异化,增加自有品牌商品开发的比重,让消费者只能去你的店。

不是为了打价格战,而是为了给消费者提供“人无我有”的特色产品,这也是7-ELEVEn部分商品即便小贵也畅销的根本原因。

作为国内新零售标杆企业,盒马在自有品牌领域的动作不断。《2022年中国自有品牌蓝海战略白皮书》显示,在所有零售商自有品牌中,盒马以41%的主动提及率和93%的品牌认知度,居行业前列。

开发出包括日日鲜、盒马工坊、盒马黑标、盒马MAX、秦岭鲜等在内的众多自有品牌。

盒马自有品牌 图源:盒马

当前大部分的零售商都采取了多品牌的布局策略,平均每个零售商经营5个自有品牌,食品、非食、生鲜皆有覆盖。盒马目前开发出包括日日鲜、盒马工坊、盒马黑标、盒马MAX、秦岭鲜等众多自有品牌,商品销售占比达到35%。

中国自有品牌综合零售市场的规模由2017年的715亿元增至2021年的951亿元,年复合增长率为7.4%。在可预见的未来,自有品牌做得越好,越可以助力企业获得更多的竞争优势,这是新零售的发展方向之一。

非常认同微信公众号登录界面的一句话:再小的个体,也有自己的品牌。

这是一个品牌创新的时代,中国零售商自有品牌的发展迎来新的发展机遇与挑战,零售从业者们需要更系统、更全面地统筹自有品牌的发展,不仅将自有品牌作为一把手工程,更要赋予自有品牌全新的定义、使命和担当,进而整合内外部、上下游资源,推进自有品牌全链路、全生命周期经营管理。

发表评论